ROAS計算式の基本と読み方

**ROAS(Return On Ad Spend:広告費用対効果)**の計算式は次のとおりです。

ROAS(%)= 広告経由の売上 ÷ 広告費 × 100

倍率で表す場合は「×100」を省略します。

ROAS(倍率)= 広告経由の売上 ÷ 広告費

具体例:

- 広告費: 100万円

- 広告経由の売上: 400万円

- ROAS = 400万 ÷ 100万 × 100 = 400%(4倍)

ROASが300%以上であれば一般的に「効果的な広告運用」とみなされますが、業種・粗利率によって目標値は大きく変わります。Google広告ヘルプでも、目標ROAS入札の仕組みを確認できます。

この記事では、ROAS計算式の応用的な使い方として、損益分岐点の算出・Excelでの管理・Google広告への設定までを具体的な数値とともに紹介します。広告運用の基本指標について理解を深めたい方は、ROAS入門ガイドもあわせてご覧ください。

ROAS計算の具体例:ケース別シミュレーション

ROAS計算式を実際のビジネスシーンに当てはめて確認しましょう。

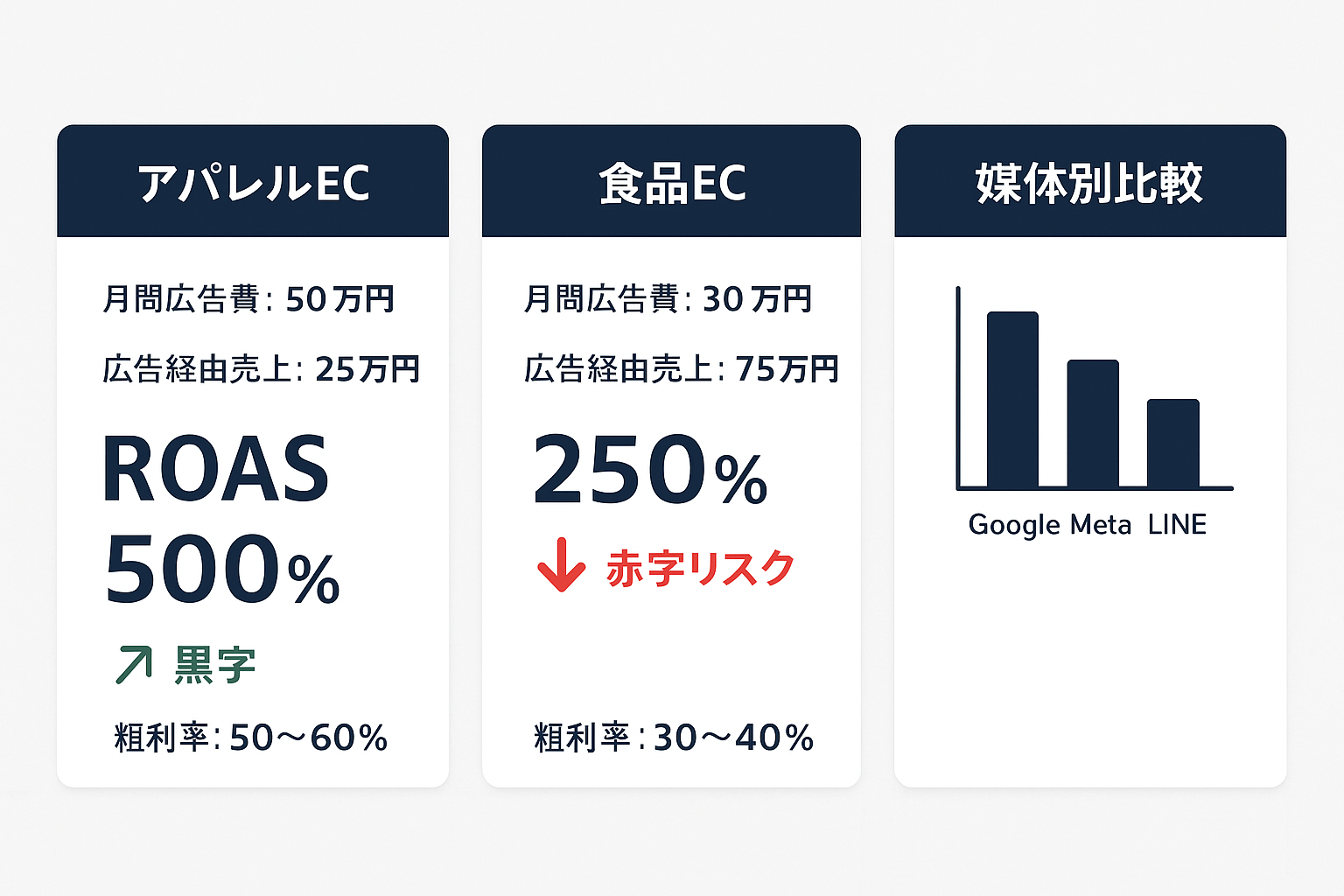

ケース1: ECサイト(アパレル)

| 項目 | 数値 |

|---|---|

| 月間広告費 | 500,000円 |

| 広告経由売上 | 2,500,000円 |

| ROAS | 2,500,000 ÷ 500,000 × 100 = 500% |

アパレルEC(粗利率50〜60%)では、ROAS 200%以上で広告費を回収でき、300%以上で利益が出る水準です。500%は優秀な成果といえます。

ケース2: 食品EC(低粗利)

| 項目 | 数値 |

|---|---|

| 月間広告費 | 300,000円 |

| 広告経由売上 | 750,000円 |

| ROAS | 750,000 ÷ 300,000 × 100 = 250% |

食品EC(粗利率30〜40%)では、ROAS 300%以上が求められるケースが多く、250%では赤字になるリスクがあります。

ケース3: 媒体別のROAS比較

| 広告媒体 | 広告費 | 売上 | ROAS |

|---|---|---|---|

| Google リスティング | 200,000円 | 1,000,000円 | 500% |

| Meta Instagram | 150,000円 | 450,000円 | 300% |

| TikTok広告 | 100,000円 | 200,000円 | 200% |

この場合、Google リスティングのROASが最も高いため、予算配分をGoogleに集中させる判断が可能です。リスティング広告の費用感を詳しく知りたい方は、リスティング広告の費用ガイドを参考にしてください。

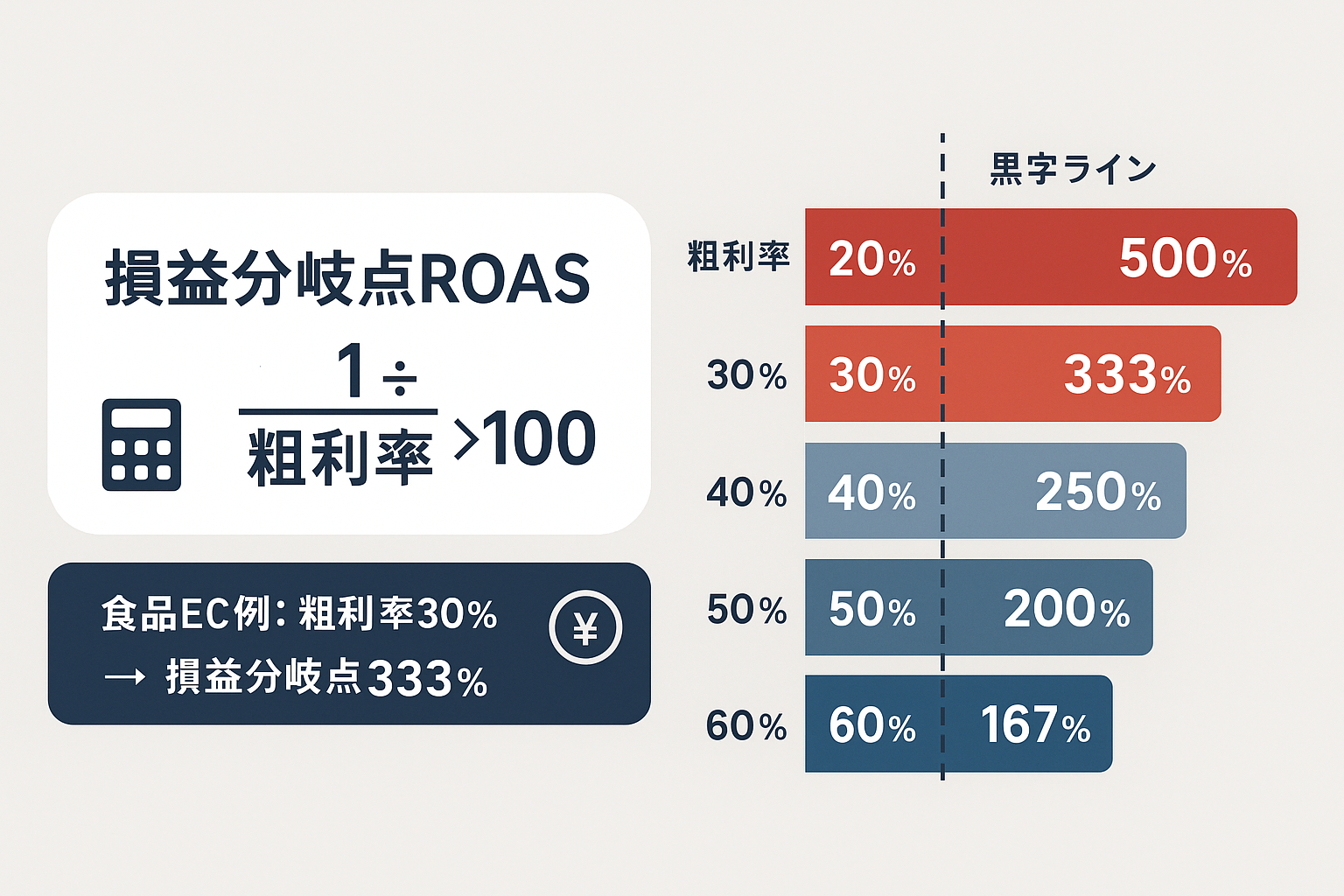

損益分岐点ROASの計算方法

ROASの目標値を決めるには、「損益分岐点ROAS(広告費を回収できる最低限のROAS)」の算出が欠かせません。

損益分岐点ROASの計算式

損益分岐点ROAS(%)= 1 ÷ 粗利率 × 100

粗利率別の損益分岐点ROAS一覧

| 粗利率 | 損益分岐点ROAS | 意味 |

|---|---|---|

| 20% | 500% | ROAS 500%以上で黒字 |

| 30% | 333% | ROAS 333%以上で黒字 |

| 40% | 250% | ROAS 250%以上で黒字 |

| 50% | 200% | ROAS 200%以上で黒字 |

| 60% | 167% | ROAS 167%以上で黒字 |

実践例:食品ECサイトの目標ROAS

ある食品ECサイトの場合:

- 平均販売価格: 3,000円

- 原価: 2,100円

- 粗利: 900円

- 粗利率: 900 ÷ 3,000 = 30%

- 損益分岐点ROAS = 1 ÷ 0.3 × 100 = 333%

目標ROASの設定方法

損益分岐点の120〜150%を目標ROASとするのが一般的です。

- 目標ROAS = 333% × 1.3 = 約430%

広告費の4.3倍以上の売上を目指すことになります。月間広告費100万円なら、最低430万円の売上が必要です。2026年現在、物流費や原材料費の上昇傾向を踏まえると、粗利率の定期的な見直しも重要なポイントです。

ExcelでROASを管理する方法

日々の広告運用でROASを効率的に管理するためのExcelシート設計と計算式を紹介します。

基本的なROAS管理シートの構成

| 列 | 内容 | 例 |

|---|---|---|

| A | 日付 | 2026/04/15 |

| B | 媒体 | Google広告 |

| C | キャンペーン名 | ブランド_検索 |

| D | 広告費(円) | 50,000 |

| E | 広告経由売上(円) | 200,000 |

| F | ROAS(%)※自動計算 | =E2/D2*100 |

| G | CV数 | 40 |

| H | CPA(円)※自動計算 | =D2/G2 |

Excelの計算式サンプル

# F列(ROAS%)の計算式

=IF(D2=0, 0, E2/D2*100)

# H列(CPA)の計算式

=IF(G2=0, 0, D2/G2)

IF(D2=0, 0, ...) でゼロ除算エラーを防ぎます。広告費が0円の日にも正しく動作するため、運用上のトラブルを回避できます。

月次集計の注意点

# ROASの正しい集計(合計値で計算)

総売上合計 ÷ 総広告費合計 × 100

# 注意: ROASの平均値を計算してはいけない

# ❌ AVERAGE(F2:F31) ← 間違い

# ✅ SUM(E2:E31)/SUM(D2:D31)*100 ← 正しい

ROASは「売上合計 ÷ 広告費合計」で算出する必要があります。個別ROASの平均値では広告費の大小が加重されないため、正確な数値になりません。たとえば広告費5万円でROAS 800%の日と、広告費50万円でROAS 200%の日を単純平均すると500%ですが、実際のROASは(40万+100万)÷(5万+50万)×100 = 約255%です。

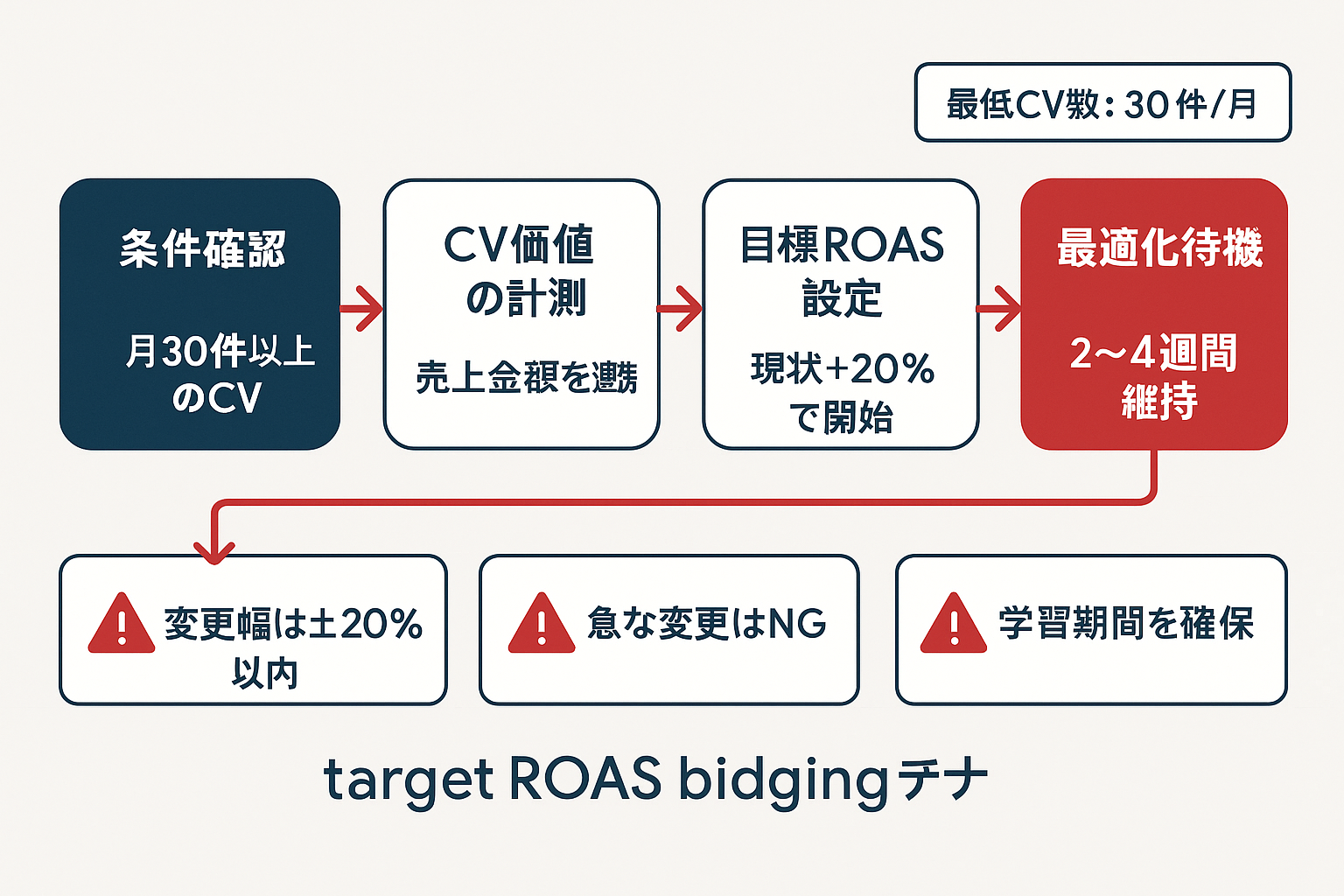

Google広告でROAS目標を設定する方法

Google広告では「目標ROAS」を設定した自動入札(スマート入札)を利用できます。機械学習が目標ROASの達成に向けて入札額を自動調整する仕組みです。

目標ROAS入札の設定条件

Google広告で目標ROAS入札を使うには、以下の条件を満たす必要があります。

- 過去30日間で30件以上のコンバージョンが記録されていること

- コンバージョン価値(売上金額)がGoogle広告に正しく計測されていること

条件を満たさない場合は、まず「目標コンバージョン単価(tCPA)」入札から始めるのが適切です。

目標ROAS設定時の注意点

- 急な変更はしない: 目標ROASを急激に変更するとアルゴリズムが混乱し、配信量が激減する場合があります。変更幅は**±20%以内**が目安です

- 2〜4週間は学習期間として確保する: 機械学習の最適化には十分な時間が必要です

- 現状より少し高めに設定: 現在のROASが300%なら、最初の目標は320〜350%程度がスタートラインです

媒体別の目標ROAS設定機能

| 広告媒体 | 機能名 | 最低CV数(目安) |

|---|---|---|

| Google広告 | 目標広告費用対効果(tROAS) | 月30件以上 |

| Meta広告 | 広告費用対効果の目標 | 月50件以上推奨 |

| Yahoo!広告 | 目標ROAS | 月30件以上 |

2026年時点では、Google広告の「P-MAX キャンペーン」でも目標ROAS入札が利用可能です。詳しい設定手順はGoogle広告ヘルプ「目標広告費用対効果に基づく入札について」で確認できます。

ROAS改善の実践事例:月間広告費300万円のEC企業

ROAS計算式を活用して実際に広告効果を改善した事例を紹介します。

改善前の状況

あるアパレルECサイト(従業員15名、月商約2,000万円)が2025年後半に直面していた課題は次のとおりです。

| 指標 | 改善前 |

|---|---|

| 月間広告費 | 300万円 |

| 広告経由売上 | 600万円 |

| ROAS | 200% |

| 粗利率 | 55% |

| 損益分岐点ROAS | 182% |

ROAS 200%は損益分岐点(182%)を上回っているものの、利益率はわずか約10%でした。

3か月間の改善施策

以下の3ステップで改善に取り組みました。

- 媒体別ROASの可視化: Google・Meta・Yahoo!の各媒体でROASを個別に算出し、ROAS 150%以下のキャンペーンを停止

- 予算の再配分: ROAS上位の検索キャンペーンに予算を70%集中、ディスプレイ広告は20%、SNS広告は10%に調整

- LP改善との連動: コンバージョン率最適化の手法を導入し、広告のランディングページのCVRを1.2%から1.8%に改善

改善後の成果

| 指標 | 改善前 | 改善後 | 変化 |

|---|---|---|---|

| 月間広告費 | 300万円 | 250万円 | -17% |

| 広告経由売上 | 600万円 | 875万円 | +46% |

| ROAS | 200% | 350% | +150pt |

| 月間利益 | 約30万円 | 約231万円 | +670% |

広告費を50万円削減しながら、売上は275万円増加しました。ROAS計算式を媒体・キャンペーン単位で定期的にモニタリングすることが、成果改善の起点になります。

広告運用のプロが教えるROAS活用の考え方

ROAS計算式を実務で運用する際に見落としがちなポイントについて、広告運用の現場視点から解説します。

ROASだけで判断しない:LTVとの組み合わせ

ROASは「広告の直接的な売上効率」を測る指標ですが、初回購入だけで評価するとリピート率の高い商品の広告を過小評価してしまいます。たとえば、初回ROAS 150%(赤字)でも、顧客の平均LTV(生涯価値)が初回購入額の3倍であれば、実質ROAS 450%と評価できます。

Meta社の公式ブログでも、広告ROASの評価にLTVを組み込む重要性を解説しています。

アトリビューションの影響を理解する

同じ広告費・同じ売上でも、計測ツールによってROASの数値は変わります。

| 計測方法 | ROAS算出値 | 理由 |

|---|---|---|

| Google広告管理画面(ラストクリック) | 400% | 最後にクリックした広告に全売上を帰属 |

| GA4(データドリブン) | 320% | 複数タッチポイントに売上を分散帰属 |

| Meta広告管理画面(ビュースルー含む) | 500% | 広告を見ただけのユーザーの購入も含む |

同一の売上データに対して、計測モデルの違いだけで80〜180ptのROAS差が生じます。GA4のセットアップ方法を参考に、統一的な計測基盤を整えることが正確なROAS管理の前提です。

季節変動への対応

ROASは季節によって大きく変動します。たとえば、アパレルECではセール期間にROASが通常の1.5〜2倍に跳ね上がる一方、閑散期には50〜70%程度まで下がることも珍しくありません。月単位ではなく、四半期や年間の加重平均ROASで傾向を把握するのが実務では有効です。

まとめ:ROAS計算式を起点に広告運用を最適化する

ROAS計算式(売上 ÷ 広告費 × 100)はシンプルですが、損益分岐点との組み合わせ、媒体別比較、自動入札への活用まで、実務では多面的に活用できます。

押さえるべきポイント:

- 損益分岐点ROAS = 1 ÷ 粗利率 × 100(目標はその120〜150%)

- 媒体・キャンペーン別にROASを算出して予算配分を最適化する

- Excelでは個別ROASの平均ではなく、合計値(SUM/SUM方式)で計算する

- Google広告の目標ROAS入札はCV数30件/月以上で利用可能

- ROASだけでなく、LTV・アトリビューション・季節変動も考慮する

まずは自社の粗利率から損益分岐点ROASを算出し、現状の広告ROASと比較するところから始めてみてください。ROAS計算式の正しい理解と定期的なモニタリングが、広告投資の収益性を高める第一歩になります。